Vlastnit dům je jedním z těch velkých životních snů. Výhody jsou plošné - místo, kde můžete nazvat své vlastní, kapitálové, daňové výhody. Je to také pravděpodobně největší investice, jakou kdy provedete, a tyto měsíční splátky hypotéky mohou mít pocit, že nikdy neskončí (děkuji, úroky).

Možná se to teď nezdá, ale rychlejší splacení hypotéky je nejen možné, ale má i několik významných výhod. "Může vám to umožnit dát tyto peníze na jiné věci ve vašem domě, jako jsou velké renovace, a pronajmout." začnete odkládat peníze na dlouhodobé cíle, jako je odchod do důchodu, “říká Nancy Almodovar, prezidentka a generální ředitelka z Nan a vlastnosti společnosti. Další výhoda: všechny peníze, které z dlouhodobého hlediska ušetříte na úrokech.

S některými chytrými finančními strategiemi v rukávu a službami od profesionálů na Regionální banka—Jeden z největších poskytovatelů kompletních služeb v oblasti spotřebitelského bankovnictví, správy majetku a hypotečních produktů a služeb v zemi - můžete začít posouvat tuto nebeskou částku blíž a blíže k nule.

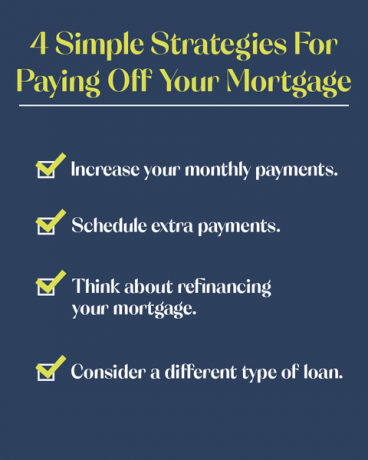

Pokud jste schopni zvýšit své měsíční splátky hypotéky, zkrátíte dobu splatnosti půjčky a budete moci rychleji získat kapitál, říká Almodovar. Například podle odborníků z Regions Bank, pokud jste k 30leté fixní sazbě přidali 50 $ měsíčně půjčka ve výši 200 000 USD na šest procent, zkrátila by termín o tři roky a ušetřila by vám více než 27 000 USD zájem.

Almodovar doporučuje mít na paměti, že když platíte více, než kolik požadujete měsíční splátky, měli byste dát hypoteční společnosti přednost. "Dejte své hypoteční společnosti vědět, aby použila tyto peníze navíc na jistinu, kterou dlužíte z hypotéky," vysvětluje. "V opačném případě by to mohli připsat na platbu za příští měsíc, což znamená, že vaše peníze navíc jdou." k jistině - a také úrokům - takže jistina nebude splacena tak rychle. “ Regionální banka má Šikovný hypoteční kalkulačka to vám pomůže zjistit, kolik času můžete zkrátit z doby hypotéky.

Možná, že každý měsíc zvyšujete splátky hypotéky, není pro váš rozpočet nebo životní styl realistické. V takovém případě můžete zvážit provedení dalších plateb po celý rok v závislosti na vašich dostupných peněžních tocích (například z pracovního bonusu nebo daňového přiznání). Opět platí, že pokud se vydáte touto cestou, nezapomeňte si promluvit se svým věřitelem. Budete muset specifikovat, že další prostředky by měly jít výhradně na jistinu vaší hypotéky - jinak je mohou použít pouze na úroky.

Beecher LaFrance

"Úrokové sazby jsou na historické minimum,"Almodovar říká, takže by mohl být čas přemýšlet o refinancování hypotéky." Aby si měsíční splátky udrželi nižší, mnoho dlužníků si volí delší období (obvykle 30 let), ve kterém splatí půjčené peníze. Jak ale roky budou plynout, možná zjistíte, že vyděláváte více příjmů, máte k dispozici další peněžní toky nebo chcete využít výhod nižších úrokových sazeb. V takovém případě můžete zvážit refinancování hypotéky.

Pokud úrokové sazby poklesnou a chcete pouze snížit svou měsíční splátku, můžete refinancovat na stejné období. Alternativně refinancování na kratší dobu zvýší vaše měsíční splátky, ale nakonec zaplatíte nižší úrok. Uvědomte si, že při refinancování hypotéky v podstatě nahrazujete stávající hypotéku novou, kterou znamená, že s transakcí jsou spojeny poplatky, včetně pojištění titulu, poplatků za úschovu, poplatků za půjčování, poplatků za ocenění a více. Podle odborníků z Regions Bank to obvykle může stát tři až šest procent vaší nesplacené půjčky.

Dobré pravidlo: pokud můžete snížit svoji sazbu o dva procentní body, pak může být refinancování ve vašem nejlepším zájmu. Regionální banka vám může pomoci zjistit, jestli je to dobrý nápad nářadí, a umožní vám porovnat podmínky půjčky pomocí tento kalkulačka.

Bez ohledu na to, zda kupujete svůj první dům nebo refinancujete stávající, existují na výběr jsou dvě hlavní možnosti hypotečního úvěru: hypotéka s pevnou sazbou nebo sazba s nastavitelnou sazbou hypotéka.

A hypotéka s pevnou sazbou účtuje stejnou úrokovou sazbu po celou dobu životnosti půjčky. Výhodou hypotéky s pevnou sazbou je, že dlužník je chráněn před rostoucími úrokovými sazbami, které mohou zvýšit měsíční splátky. Pokud jsou však úrokové sazby vyšší, může být obtížnější získat půjčku, protože měsíční splátky jsou vyšší.

An nastavitelná sazba hypotéky (ARM) je situace, kdy sazby mohou kolísat. Platby jsou obecně založeny na stanovené sazbě pro konkrétní časové období - často tři nebo pět let - po kterém se sazba (a měsíční platba) mohou změnit. Podle Regions Bank může být ARM výhodná, pokud víte, že ve svém domě nezůstanete dlouho nebo pouze do konce období s pevnou sazbou.

Chcete-li najít řešení hypotéky, které nejlépe vyhovuje vaší rodině, navštivte stránku Regions.com/mortgage o radu a nástroje, nebo naplánovat schůzku s jedním z jejich profesionálů ještě dnes. Sponzorem tohoto článku byla Regions Bank, člen FDIC, Equal Housing Lender.

Tento obsah je vytvářen a udržován třetí stranou a importován na tuto stránku, aby pomohl uživatelům poskytnout jejich e-mailové adresy. Více informací o tomto a podobném obsahu najdete na piano.io.